Fast eller variabel rente

Du kan vælge mellem en fast eller variabel rente når du skal optage et lån. Den faste rente er fast i hele lånets løbetid, mens at den variable løbende kan ændre gennem perioden, som du har lånet i.

En fast rente giver dig sikkerhed

Hvis du vælger en fast rente, så er renten fast i hele låneperioden. Således ved du fra start til slut hvor stor en ydelse, som du skal betale til hver termin. Det giver dig en sikkerhed, så du ikke får nogen overraskelser i løbet af låneperioden.

Fordelen er altså at du kender dine betalinger fra start til slut. Ulempen er at du, som rentemarkederne ser ud i øjeblikket, kommer til at betale en højere rente for at have denne sikkerhed.

En variabel rente kan give lavere ydelser

Hvis man optager et lån med variabel rente, så kan man i dag få lånet til en billigere rente end en fast rente. Det skyldes, at de såkaldte korte renter, er lavere end renter med længere løbetider.

Fordelen ved et variabelt lån er altså at de lige nu er lavere end en tilsvarende fast rente i lånets løbetid. Ulempen er at de variable renter, som navnet antyder, kan ændre sig i lånets løbetid og dette giver en usikkerhed. I praksis kan de variable renter i låneperioden sagtens komme til at stige til over den faste rente, som du i starten kunne optage lånet i.

Variable renter ændrer sig løbende i takt med en underliggende og officielt noteret rentesats, som f.eks. Cibor satser f.eks. 1 eller 3 måneders løbetid. Disse er offentligt tilgængelige satser. Derudover kan renterne også ændre sig hvis de grundlæggende vilkår for bankerne ændrer sig i perioden. Disse betingelser vil fremgå af din lånekonkrakt.

Variable renter har i lang tid været lavere end de korte renter

De variable renter, også kaldet de korte renter har i lang tid ligget i meget lavt niveau. Derfor har de personer, som har valgt variabel rente haft gode tider i mange år og i forhold til dem, som har valgt fast rente på deres lån. Det er dog ikke ensbetydende med at det vil fortsætte sådan.

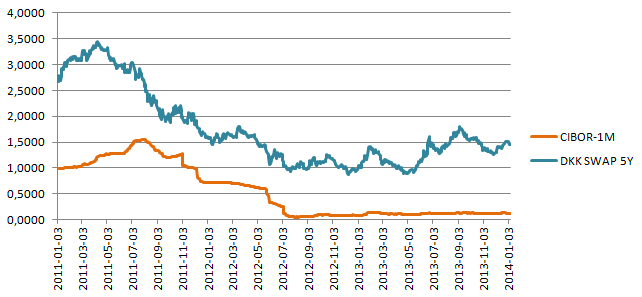

Nedenfor kan du se hvordan den korte rente (1 måneders Cibor) har bevæget sig mod den længere 5 årige swaprente, som vil modsvare en fast rente på et lån med 5 års løbetid (bemærk at bankerne lægger et tillæg til disse satser pga. deres interne omkostninger og indtjening):

Det fremgår at den variable rente i lang tid har ligget meget lavt, men det er ikke ensbetydende med at den fortsat kommer til at være det. De korte renter kan sagtens sige mange procent, hvis f.eks. økonomien i verden vender, så nationalbankerne hæver deres renter igen. Den lange rente ændrer sig også løbende, men hvis du først låser dig fast med en lang rente, så er den for dit vedkommende helt fast i lånets løbetid og du skal derfor ikke bekymre dig om at de lange renter ændrer sig.

Skal jeg vælge fast eller variabel rente?

Det er i bund og grund et personligt valg når du skal vælge mellem en fast eller variabel rente på dit lån. Hvis du forventer at renterne kommer til at stige i din låneperiode og godt kan lide sikkerheden ved at kende dine ydelser, så skal du vælge et lån med fast rente.

Hvis du derimod ikke forventer at renterne stiger i det næste stykke tid og har plads i din økonomi til uventede rentestigninger, så kan det godt betale sig at vælge en variabel rente, da de dels er lave i øjeblikket, men også traditionelt har ligget et godt stykke under de faste længere renter.

Hvis du er i tvivl om hvor meget din ydelse vil stige, hvis renterne begynder at stige, så kan du benytte vores online værktøj til beregning af risiko for rentestigninger på et variabelt forrentet lån. Du kan finde vores renterisiko beregner her.

Eksterne links

OMX, Historiske Cibor renter: http://www.nasdaqomxnordic.com/obligationer/danmark/cibor

OMX, Historiske Swap renter: http://www.nasdaqomxnordic.com/obligationer/danmark/swap/

Prøv låneberegneren